Choisir une assurance de prêt ou en changer peut vous inquiéter et vous pouvez,

légitimement, vous sentir perdu.e… pas d’inquiétude, dans cet article, nous vous expliquons comment se déroule le montage d’un dossier assurance emprunteur.

Nous avons été attentifs aux questions qui nous ont été le plus souvent posées par nos clients, vous trouverez ici, dans le détail, toutes les informations pour être rassuré.e dans cette démarche de substitution.

Choisir PREVIDIAL, c’est l’assurance d’être accompagné de bout en bout !

Comment se passe le changement d’assurance ?

Un changement d’assurance peut paraître assez fastidieux.

Beaucoup d’offres à comparer sur le marché, une démarche de substitution à appréhender, des garanties pouvant sembler complexes à analyser… tout concourt à

rendre laborieuse cette démarche !

Chez PREVIDIAL, c’est simple … nous vous accompagnons de bout en bout. Un

accompagnement 100 % personnalisé pour chaque dossier, chaque situation, bref pour chaque client !

Dans un premier temps, vous aurez un échange avec un.e Consultant.e de notre agence pour collecter les informations indispensables à l’étude de votre dossier. Nous avons besoin de quelques informations pour tarifer précisément votre contrat :

- Votre profil : état civil, adresse postale, profil tabagique, pratique sportive,

profession, déplacement professionnel …. (Ce sont des informations

primordiales qui peuvent faire varier de façon significative vos cotisations

d’assurance). Cela nous permettra aussi de mieux cerner votre profil et de

vous proposer le contrat le plus adapté à votre situation.

- Votre projet : si c’est un prêt pour une résidence principale, locative ou

secondaire, la durée, le montant de votre prêt et les échéances restantes.: si c’est un prêt pour une résidence principale, locative ou secondaire, la durée, le montant de votre prêt et les échéances restantes.

Lors de cet échange un ou plusieurs devis vous seront communiqués présentant la

meilleure solution garanties / tarif par rapport à votre profil.

Notre étude est gratuite et sans engagement, si aucune solution n’est trouvée (c’est

probablement qu’il n’en existe pas) aucun frais ne sera perçu.

Par la suite, nous envoyons un recommandé à votre banque avec le nouveau contrat. Vous noterez que nous mettons une date d’effet du nouveau contrat à 2 mois après la validation du devis afin de laisser le temps à la banque de stopper l’ancien contrat (et vous évitez ainsi de payer deux mensualités d’assurance).

Nous assurons bien entendu les relances auprès de la banque pour activer au plus vite votre nouvelle assurance.

Est-ce que le nouveau contrat présente les mêmes garanties que mon ancien contrat ?

Dans le cadre d’une délégation d’assurance, la banque est décisionnaire, le nouveau

contrat devra alors comporter un niveau de garanties égal ou supérieur à celui de

l’assurance de la banque.

Ne vous inquiétez pas, l’objectif de l’assurance emprunteur, c’est d’assurer le prêt, une sécurité pour la banque que le remboursement de ce dernier se passe correctement en cas d’imprévu de la vie.

Vous aurez alors :

- soit le même niveau de garanties que votre ancienne assurance

- soit avec des garanties supplémentaires qui vous couvriront mieux et pour

un coût inférieur.

Quels sont vos frais de courtage ?

Chez PREVIDIAL, nous appelons cela des frais de dossiers, ils sont d’un montant de 150 € pour une personne seule et 250 € pour un couple. Ils servent essentiellement à couvrir les démarches administratives à effectuer lors de la mise en place d’un contrat.

Ces frais ne seront dus qu’à la date d’effet de votre contrat, une fois que la démarche de substitution sera terminée.

Certains courtiers ont fait le choix de lisser leur frais de courtage avec les cotisations

d’assurance. Nous préférons être transparents et afficher clairement le montant de nos frais de dossier que vous aurez à nous régler lors du dénouement de votre substitution.

Pas de secret, pas de non-dit, c’est uniquement à la date d’effet de votre contrat

d’assurance que nous vous demanderons ces frais.

Quels sont les documents à fournir ?

Afin de tarifer précisément votre dossier et vous établir ainsi une étude définitive nous avons besoin de certains documents :

- Le plan de financement de la banque et/ou l’offre de prêt et/ou le tableau d’amortissement : Afin de savoir le montant précis du prêt à assurer, ainsi pas d’erreur vous avez un tarif précis !

- Une copie de votre carte d’identité valide : pour être sûr que les éléments d’identité saisis sont corrects !

Et oui, c’est tout !

Que veulent dire les garanties ITT, IPT, IPP, PTIA ?

Comme vous le savez, votre contrat d’assurance de prêt comporte des garanties qui vous couvrent en cas d’imprévu de la vie.

Cependant, il est vrai que les garanties ne sont pas toujours faciles à comprendre. Il est important de bien les appréhender afin d’être certain qu’elles sont adaptées à votre situation personnelle.

Pas de panique, nous sommes là pour vous expliquer !

Parmi les garanties de bases, nous avons :

La garantie DC/PTIA :

- Elle fait partie des garanties incontournables de tout contrat d’assurance

emprunteur. - Elle protège les héritiers de l’assuré en cas de décès ou de Perte Totale et

Irréversible d’Autonomie (invalidité 3 ème catégorie nécessitant l’assistance d’une tierce personne pour les actes ordinaires de la vie). - L’assureur rembourse le capital restant dû à la banque en fonction de la

quotité souscrite. Dans le cas d’une garantie à 100%, votre conjoint.e ou vos

enfants seraient ainsi délivrés de la charge de remboursement.

La garantie ITT :

- L’Incapacité Temporaire Totale de travail intervient lorsque l’assuré est

incapable d’exercer temporairement son travail pour raison médicale. - Attention cette incapacité doit être totale et non partielle, dans le cas où il y a

une reprise même partielle d’activité professionnelle, la garantie ITT s’arrêtera automatiquement ! - L’ITT fonctionne sous la forme d’indemnité journalière qui couvrira

partiellement ou totalement les mensualités du prêt en fonction de la

quotité choisie. - La durée d’indemnisation est de 3 ans, passé ce délai, si l’assuré ne peut

toujours pas reprendre son activité, la garantie ITT pourra alors basculer en

garantie invalidité permanente. - La prise en charge par l’assureur dépend de la prestation choisie lors de la

souscription :

– un forfait, rapporté à chaque mensualité

– une indemnité, couvrant la différence de perte de revenus

La garantie ITP :

- Cette garantie Incapacité de Travail Partielle intervient lorsque que vous êtes en arrêt de travail partiel (mi-temps thérapeutique). Dans ce cas, la prestation

versée correspond à la moitié de l’ITT. - Elle peut être souscrite en complément de la garantie ITT, dans le cas où vous

pouvez reprendre une activité professionnelle partielle mais toujours jugé

incapable de la reprendre totalement.

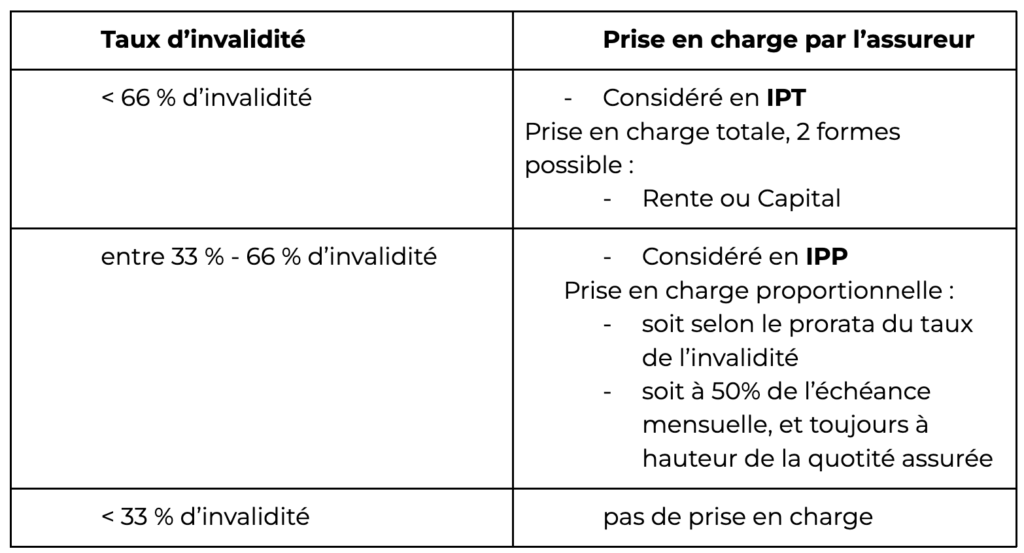

Les garantie IPP et IPT :

L’Invalidité Permanente Partielle est une garantie recommandée pour bénéficier du remboursement partiel des échéances.

- Vous êtes en Invalidité Permanente Partielle (IPP) lorsque votre taux d’invalidité est compris entre 33% et 66%.

- Dans ce cas, l’assureur versera une prestation mensuelle liée à votre taux

d’invalidité. Le principe étant qu’en Invalidité partielle, vous risquez ne plus

pouvoir travailler à temps plein. Cette garantie prendra donc en charge une partie de vos mensualités de crédit.

L’Invalidité Permanente Totale est une garantie applicable si vous vous trouvez dans l’incapacité d’exercer un travail ou une activité rémunérée.

- vous êtes en Invalidité Permanente Totale (IPT) lorsque votre taux d’incapacité est supérieur ou égal à 66%.

Les échéances mensuelles vont :

- soit être prises en charge sous la forme d’une rente, c’est-à-dire que les échéances seront remboursées mois par mois, jusqu’à la dernière du contrat.

- soit l’assureur remboursera l’intégralité du capital restant dû.

En résumé le taux d’invalidité est déterminant pour la prise en charge :

Il existe aussi des garanties optionnelles qui peuvent être utiles selon votre situation, par exemple :

La garantie perte d’emploi :

- intervient lors d’un licenciement

2 modes de prise en charge après une perte d’emploi :

- Votre mensualité de prêt est entièrement payée par l’assureur

- Une partie de votre mensualité est prise en charge (souvent le montant est égal à la différence entre le montant de la mensualité et celui de votre allocation chômage)

A savoir que chez PREVIDIAL, nous préférons « déconnecter » la garantie «Perte

d’Emploi» du contrat emprunteur. Cette solution vous offre plus de souplesse et permet de mieux s’adapter à vos changements professionnels. Pour plus d’informations, contactez-nous !

Alors une interrogation ? Besoin de plus d’informations ? Vous souhaitez vous lancer dans une délégation d’assurance ? Changer d’assurance emprunteur ?

Un.e Consultant.e PREVIDIAL est toujours disponible pour vous : par mail, par sms et par téléphone.

N’hésitez plus et contactez-nous dès à présent !

Création et développement de plusieurs cabinets de courtage en prêts immobiliers depuis 2007.

Création et développement de PREVIDIAL, cabinet spécialisé en assurance de prêt, depuis 2017.