Vous avez dû en entendre parler ces derniers temps, la Banque de France a annoncé que le taux d’usure sera révisé tous les mois à partir du 1er février 2023, contrairement à chaque début de trimestre jusqu’à présent.

Cette nouvelle a fait et fait toujours beaucoup parler :

Et comment ! Cette modification vise à mieux refléter les fluctuations des taux d’intérêt sur le marché et devrait contribuer à faciliter l’octroi de crédits.

Comment est calculé le taux d’usure ?

Le taux d’usure est la limite maximum au-delà de laquelle les banques ne sont pas autorisées à prêter. Il a été institué en 1966 dans le but de protéger les consommateurs du risque de pratiques abusives des établissements de crédit.

Ce taux est réglementé et fixé trimestriellement par la Banque de France. Elle base son mode de calcul sur la moyenne des taux pratiqués par les banques des 3 derniers mois, et ajoute un tiers au TAEG pratiqué par les banques.

En ce qui concerne les prêts immobiliers, la BDF définit un seuil d’usure pour prêts à taux fixes selon 3 périodes :

- pour les prêts de moins de 10 ans

- pour les prêts ayant une durée entre 10 et 20 ans

- pour les prêts ayant une durée de plus de 20 ans

Pourquoi la règle du calcul du taux d’usure à changer ?

Le TAEG est un élément important pour comprendre l’impact du taux d’usure entre les banques et les emprunteurs.

C’est le coût total du prêt pour l’emprunteur, il permet de comparer les différentes offres de prêt des différents établissements bancaires.

Il comprend :

- le taux d’intérêt appliqué par la banque

- les frais bancaires et frais de dossiers

- et le montant de la prime de l’assurance emprunteur

Cependant, ce TAEG ne doit en aucun cas dépasser le taux d’usure appliqué par la Banque de France, sous peine de sanctions.

Donc dans le contexte inflationniste actuel, nous faisons face à des taux d’intérêts qui évoluent trop vite et le rythme trimestriel du taux d’usure se retrouve alors bien trop lent pour suivre avec les réalités les événements du marché.

En effet, cette méthode aboutissait à un trop grand nombre de refus de prêt. Les taux des banques étaient recalculés tous les mois, tandis que le taux d’usure par la BDF était révisé tous les trimestres. Un dysfonctionnement est apparu, les taux d’usure m’étaient trop de temps à se mettre à jour en comparaison des taux des banques.

Il fallait attendre 3 mois avant d’avoir un changement, et pendant ce temps-là certains profils étaient bloqués par des taux bien trop élevés pour rentrer dans les normes du taux d’usure. Après l’été 2022, c’était 1 dossier sur 3 qui ne passait pas.

Une tendance de “start and go” s’est donc dessinée entre le début (le moment où le taux était révisé) et la fin de chaque trimestre :

Une “bouffée d’oxygène” était constatée en début de trimestre avec des dossiers acceptés. Tandis qu’a contrario, une augmentation de dossiers refusés à la fin du trimestre.

On attend donc que cet ajustement technique (qui permet de recalculer tous les mois le taux d’usure de façon provisoire pour tous les taux compris entre le 1er février et le 1er juillet 2023) répartisse mieux les hausses afin de fluidifier la production de crédit.

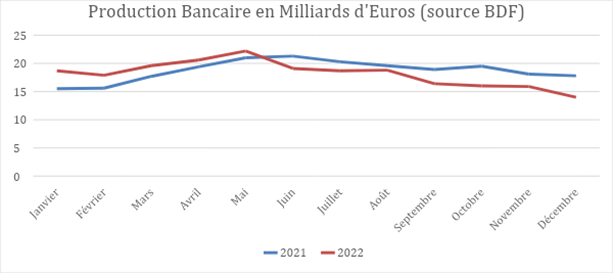

Et la production bancaire dans tout ça ?

Conséquence directe du blocage des financements, la production bancaire à fortement baissé à compter du S2 2022 :

En janvier 2023, la production de crédit a baissé de 40 % par rapport à l’année précédente, il en convient qu’il était urgent de trouver une solution, afin d’éviter un krach immobilier.

Avec la mensualisation du taux d’usure, on s’attend à ce que les banques révisent plus rapidement leur taux d’intérêt dans le but de retrouver une marge plus importante, ce qui devrait relancer la machine du financement.

En somme, le crédit immobilier sera à nouveau accessible, mais il sera plus cher.

L’impact de la régularisation du taux d’usure sur le marché

La régularisation du taux d’usure aura effectivement plusieurs impacts sur le marché :

D’une part sur les emprunteurs, en effet cette modification du taux d’usure va fluidifier le marché, car comme vu précédemment, cela va débloquer un nombre important de dossiers.

Pour autant, au vu de l’inflation, les banques sont en constant arbitrage entre les taux de refinancement et les taux de crédit, ces taux ne cessent d’augmenter ! Ce qui va réduire la capacité d’emprunt.

Les emprunteurs seront plus réticents à vouloir un prêt se restreignant par eux-mêmes de peur de ne pas pouvoir supporter le remboursement du prêt. Ils iront même jusqu’à revoir leur projet en achetant des superficies moins grandes, par exemple, pour acheter “moins cher”.

En conclusion, sur le papier, cette révision mensuelle avait tout pour plaire, mais en pratique, c’est autre chose :

Les prix d’achat ne descendent pas suffisamment à cause de l’inflation et les taux de crédit ne font qu’augmenter, cela réduisant de plus en plus la capacité d’emprunt. Un risque d’un blocage du marché similaire à la crise qu’on a connue en 2008 se rapproche.

En définitive, tant que les taux ne seront pas stabilisés et que les prix n’auront pas réellement baissé, il y a très peu de chance que le marché connaisse une réelle reprise.

Création et développement de plusieurs cabinets de courtage en prêts immobiliers depuis 2007.

Création et développement de PREVIDIAL, cabinet spécialisé en assurance de prêt, depuis 2017.